Не волнуйтесь. В этом руководстве мы рассмотрим все, что вам нужно знать о криптокредитовании. Так что оставайтесь с нами и продолжайте чтение.

Что такое криптокредитование?

Криптокредитование — это процесс, в котором инвесторы получают дивиденды или проценты ежедневно, еженедельно или ежемесячно, предоставляя свои криптовалюты взаймы заемщикам. Процентные ставки могут достигать до 17% годовых в зависимости от криптоактива, который они предоставляют в заем.

Криптокредитование является лучшим вариантом для инвесторов, которые не хотят продавать свои активы, но желают заработать дополнительные деньги на своих неиспользуемых активах. Более того, инвесторы также могут занять кредиты в фиатной валюте (например, USD, EUR, CAD) под залог своих криптоактивов, если им нужны деньги и они не хотят продавать свои криптовалюты.

Криптокредитование доступно для десятков криптовалют и стейблкоинов, таких как Bitcoin, Ethereum, Cardano, Litecoin, Binance Coin, USD Coin, True USD и т.д. Процентная ставка на криптовалюты составляет до 7%, но в случае стейблкоинов она может достигать до 17%.

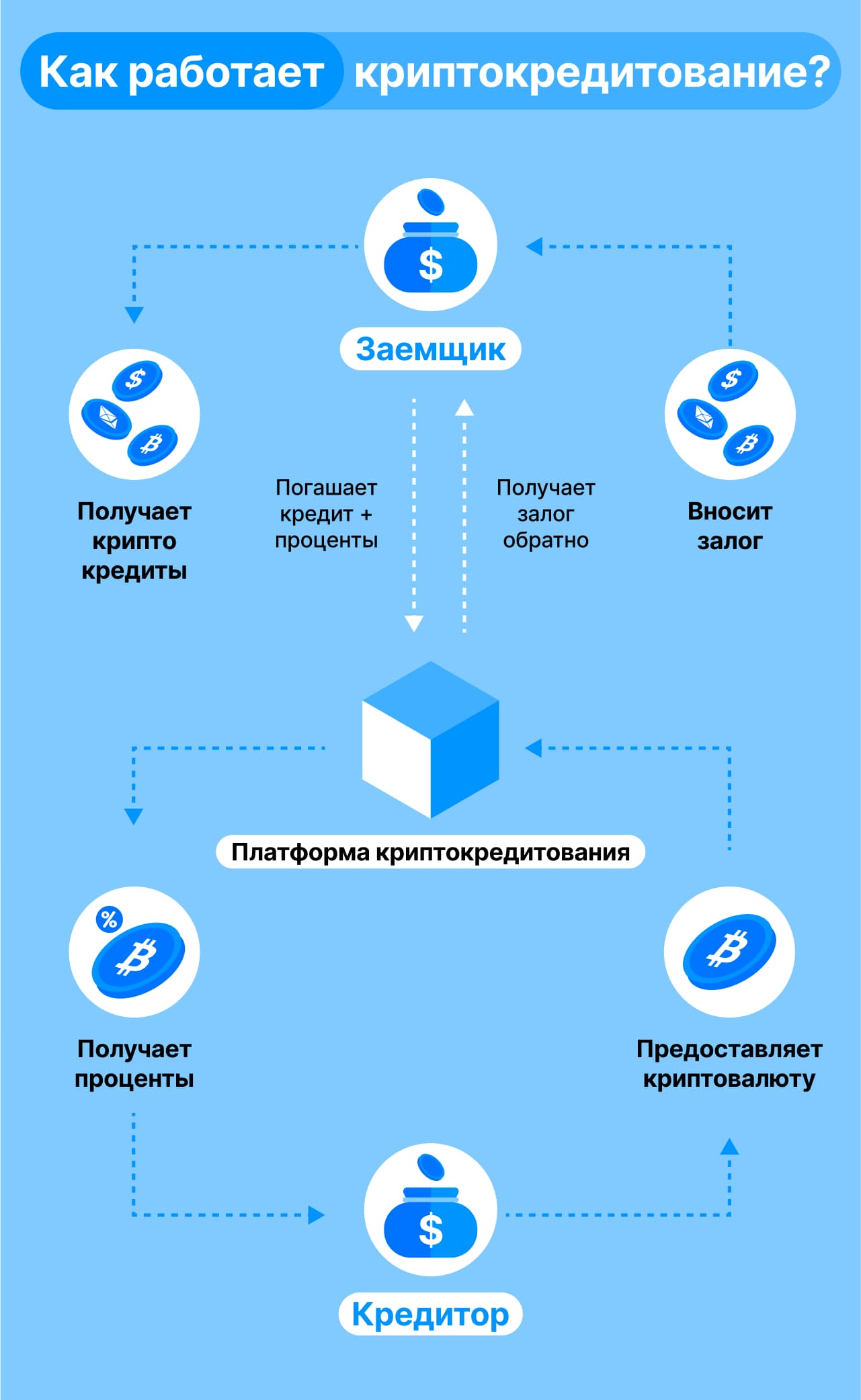

Как работает криптокредитование?

Криптокредитование включает в себя инвесторов/кредиторов, заемщиков и платформу криптокредитования. Весьпроцесс кредитования практически одинаков на каждой платформе.

Кредитор криптовалюты депонирует свои криптовалюты на криптобирже, чтобы сделать их доступными для кредитования под фиксированную процентную ставку. Заемщик подает заявку на кредит через платформу. Он должен заложить свои криптовалюты в качестве обеспечения. Как только платформа одобряет заявку на кредит, средства в форме фиатных денег или стейблкоинов автоматически переводятся от кредитора на счет заемщика через платформу. Кредитор получает регулярные проценты, выплачиваемые заемщиком.

Стоимость залога составляет 100% от суммы кредита или, как правило, всегда выше, около 150% от суммы кредита. Заемщик не может использовать свои залоговые активы, пока не выплатит весь кредит. Если заемщик не в состоянии вернуть кредит, кредитор/платформа может продать залог, чтобы покрыть убытки.

На следующем рисунке показан типичный процесс криптокредитования.

Криптокредитование в России

В России криптокредитование все еще находится на стадии развития, но уже привлекает внимание многих инвесторов и заемщиков. Правительство России активно работает над регулированием этого сектора, чтобы обеспечить безопасность и прозрачность для всех участников.

Несмотря на то, что криптокредитование представляет собой новый и инновационный способ инвестирования и заема, он также несет в себе риски. Например, волатильность криптовалют может привести к значительным потерям для кредиторов и заемщиков. Кроме того, отсутствие надежных правовых рамок и регулирования может увеличить риск мошенничества и неплатежей.

Тем не менее, с правильным подходом и осознанным управлением рисками, криптокредитование может стать мощным инструментом для увеличения доходов и диверсификации инвестиционного портфеля. В России уже существуют некоторые платформы криптокредитования, которые предлагают свои услуги местным инвесторам и заемщикам. Однако перед использованием этих платформ важно провести тщательное исследование и убедиться в их надежности и безопасности.

Типы криптокредитов

Существует несколько типов криптозаймов, таких как:

Залоговые криптокредиты

Залоговые кредиты являются наиболее популярным типом криптокредита, который требует от заемщика внесения криптовалюты в качестве залога для получения кредита.

Большинство платформ требуют внесения залога больше, чем стоимость кредита (отношение кредита к стоимости: LTV), поскольку в противном случае процентная ставка и вероятность покрытия убытков будут ниже.

Беззалоговые криптокредиты

Беззалоговые кредиты похожи на потребительские кредиты, которые требуют от заемщиков заполнения заявки на кредит и прохождения проверки личности и кредитной истории для одобрения кредита.

Эти кредиты имеют более высокие риски убытков для кредиторов, поскольку нет залога для покрытия убытков в случае невыплаты кредита.

Мгновенные кредиты (Flash loans)

Как следует из названия, мгновенные кредиты — это мгновенные кредиты, которые выдаются и возвращаются одновременно (в одной транзакции).

Эти кредиты рискованны и обычно используются для использования возможностей арбитража на рынке, например, для покупки по низкой цене на одном рынке и мгновенной продажи по высокой цене на другом. Все это происходит в рамках одной транзакции.

Кредитная линия в криптовалюте

Они похожи на залоговые кредиты, которые предлагают некоторые платформы. В этом типе кредита заемщики могут получить кредит на определенный процент от внесенного залога без установленных условий погашения.

Проценты выплачиваются только на сумму снятых средств.

Лучшие платформы для криптокредитования

Существует несколько платформ для криптокредитования, работающих в криптоиндустрии, но выбор лучшей платформы для криптокредитования имеетзначение, поскольку ваш опыт кредитования полностью зависит от этого.

Поэтому здесь мы перечислили несколько параметров, которые следует учесть перед выбором платформы для криптокредитования. Затем мы сравнили лучшие платформы для криптокредитования.

Параметры для выбора платформы криптокредитования

- Процентная ставка: Разные платформы криптокредитования предлагают процентные ставки от 2% до 17% в зависимости от криптовалюты и стейблкоинов. Выбирайте ту, которая предлагает более высокие процентные ставки.

- Поддерживаемые криптовалюты: Платформы поддерживают ряд криптовалют, но выбор правильной криптовалюты для кредитования также важен, поскольку криптовалюты очень волатильны. Поэтому проверьте, какие криптовалюты поддерживает платформа кредитования.

- Гибкость: Проверьте предлагаемый срок кредитования и как платформа действует, если заемщик не в состоянии вернуть кредит.

- Срок блокировки: Выбирайте платформу, которая не требует от инвесторов блокировать активы на определенный период для получения процентов.

- Отзывы сообщества: Отзывы сообщества значительно помогут вам выбрать правильную платформу кредитования. Всегда выбирайте хорошо известную и надежную платформу.

Сравнение лучших платформ для крипто-кредитования

| Cropty Crypto Loans | YouHodler | Crypto.com | CoinLoan | Nexo | AQRU | |

| Минимальный кредит | 0.1$ | $100 | $250 | $100 | $10 | $100 |

| Срок кредитования | Неограничен | Неограничен | До 90 дней | До 3 лет | Неограничен | Неограничен |

| Количество поддерживаемых монет | 150 | 25 | 35 | 18 | 40 | 5 |

| Максимальная ставка для стейблкоинов % | 9% | 12.7% | 12% | 12.3% | > 12% | 12% |

| Регулярные платежи | Отсутствуют | Еженедельно | Еженедельно | Ежемесячно | Ежедневно | Ежедневно |

- Cropty Crypto Loans

Cropty Crypto Loans предлагает минимальный кредит в размере 0,1 доллара, что делает его доступным для большого числа пользователей. Срок кредитования не ограничен, что дает гибкость для инвесторов и заемщиков. Платформа поддерживает 150 монет, что является одним из самых широких диапазонов среди рассмотренных платформ. Максимальная ставка для стейблкоинов составляет всего 9%, а регулярные платежи отсутствуют, что может быть удобно для некоторых пользователей. - YouHodler

YouHodler предлагает минимальный кредит в размере 100 долларов и неограниченный срок кредитования. Платформа поддерживает 25 монет и предлагает максимальную ставку для стейблкоинов в размере 12,7%. Платежи производятся еженедельно, что может быть удобно для тех, кто предпочитает регулярные выплаты. - Crypto.com

Crypto.com предлагает минимальный кредит в размере 250 долларов и срок кредитования до 90 дней. Платформа поддерживает 35 монет и предлагает максимальную ставку для стейблкоинов в размере 12%. Платежи производятся еженедельно. - CoinLoan

CoinLoan предлагает минимальный кредит в размере 100 долларов и срок кредитования до 3 лет. Платформа поддерживает 18 монет и предлагает максимальную ставку для стейблкоинов в размере 12,3%. Платежи производятся ежемесячно. - Nexo

Nexo предлагает минимальный кредит в размере 10 долларов и неограниченный срок кредитования. Платформа поддерживает 40 монет и предлагает максимальную ставку для стейблкоинов, которая превышает 12%. Платежи производятся ежедневно, что может быть удобно для тех, кто предпочитает частые выплаты. - AQRU

AQRU предлагает минимальный кредит в размере 100 долларов и неограниченный срок кредитования. Платформа поддерживает 5 монет и предлагает максимальную ставку для стейблкоинов в размере 12%. Платежи производятся ежедневно.

Плюсы и минусы криптокредитов

У криптокредитования есть несколько преимуществ, но также есть и некоторые недостатки.

Плюсы

- Отсутствие требований к сроку блокировки: Некоторые платформы для криптокредитования предлагают высокие доходы без требования блокировать криптовалюты на определенный срок.

- Бонусы: Многие платформы для криптокредитования предлагают бонусы в криптовалюте или наличных за регистрацию и внесение депозита на платформу.

- Отсутствие проверки кредитной истории: Заемщику не нужно проходить проверку кредитной истории для получения кредита. Таким образом, вы можете получить криптокредит, даже если у вас нет банковского счета.

- Быстрые средства: Вы можете получить средства от криптокредита в течение нескольких часов, максимум в течение одного дня.

Минусы

- Срок блокировки: Некоторые платформы требуют от инвесторов замораживать активы на определенный период, чтобы получать проценты. В течение этого периода вы не можете использовать свои криптовалюты.

- Передача права собственности: Вы должны передать право собственности на свои криптоактивы компании и доверить ей свои активы. Если компания закрывается, вы потеряете свои активы.

- Предоставление большего залога: Как заемщик, если стоимость залога упадет ниже стоимости кредита, вам придется внести больше залога. В противном случае вы можете потерять свои криптовалюты.

- Недостаточное страхование: В случае любого хакерского вмешательства, страхование, предоставляемое платформой, может быть гораздо меньше средств, которые вы депонировали на платформе.

Риски криптокредитования

Будь вы инвестором или заемщиком, криптокредитование несет в себе риски. Ниже приведены некоторые риски, связанные с криптокредитованием.

Маржинальные звонки (Margin calls)

Когда заемщик вносит свой залог для получения кредита под него, и если стоимость внесенного залога упадет ниже стоимости кредита, это может вызвать маржинальный звонок.

Когда это происходит, заемщик должен либо внести больше залога, чтобы он мог вернуть его после оплаты кредита, либо платформа ликвидирует его для покрытия убытков.

Неликвидность

Когда вы вносите свои средства на платформу криптокредитования для целей кредитования, они становятся неликвидными, и вы не можете ими пользоваться. Однако некоторые платформы позволяют инвесторам довольно быстро снимать свои депонированные средства, что не будет так на других платформах, и вам придется долго ждать, чтобы получить доступ к своим средствам.

Отсутствие защиты

Платформы криптокредитования не регулируются так же, как традиционные банки. Вот почему они не предлагают такую же защиту, как банки. Например, банки России застрахованы Агентством страхования вкладов на сумму до 1 500 000 рублей на владельца счета. Это означает, что в случае любого происшествия, и если банк становится неплатежеспособным, АСВ компенсирует средства пользователей до этого предела.

Но в криптокредитовании такой защиты для инвесторов нет, и в случае банкротства платформы пользователи потеряют свои средства.

Риск смарт-контракта

Платформы криптокредитования используют смарт-контракты для автоматизации процесса кредитования, такого как выплата процентов, ликвидация залогаи т.д. Смарт-контракты — это код, над которым нет контроля со стороны человека.

Это означает, что если смарт-контракт не работает, вы не можете положиться на кого-то, и вы одни должны нести риск, и в худшем случае вы можете потерять свои криптовалюты.

Заключение

Криптокредитование представляет собой уникальную возможность для инвесторов и заемщиков в России и за ее пределами. Этот новый и инновационный способ инвестирования и заема может принести значительные доходы, но также несет в себе риски. Поэтому важно тщательно изучить все аспекты криптокредитования и внимательно следить за развитием этого сектора в России.